Taesa

Taesa

Como fazer o dinheiro trabalhar para você?

Publicado em 31/03/2024

Montar uma carteira de investimento para o futuro do seu filho é uma decisão muito assertiva, e que pode lhe garantir muita tranquilidade.

A escolha das opções de investimento certas pode ser a chave para garantir segurança, estabilidade e oportunidades ao longo do tempo, como por exemplo, a de cursar o nível superior.

Diante da importância do assunto, neste artigo, nós vamos explorar cinco opções de investimento sólidas que podem ser consideradas para construir um caminho financeiro promissor para as futuras gerações.

Neste conteúdo, você vai descobrir que ao começar cedo e aproveitar o efeito dos juros compostos, você pode garantir uma excelente reserva financeira para que o seu filho possa usufruir no futuro.

Vale muito a pena conferir!

Quando o assunto é a melhor opção em investimento para o futuro do seu filho, sabemos que muitas dúvidas podem surgir, afinal, é preciso encontrar uma aplicação segura, mas que ao mesmo tempo, ofereça uma rentabilidade atrativa.

Por sinal, foi pensando nisso que preparamos a seleção de ativos que você terá a oportunidade de conferir logo abaixo. Boa leitura!

O Tesouro Direto é uma opção de investimento de baixo risco oferecida pelo governo brasileiro por meio do Tesouro Nacional.

Estamos falando de uma forma de aplicar recursos financeiros, que é acessível, fácil de operar e pode ser uma alternativa interessante para quem deseja investir visando o médio ou longo prazo.

A plataforma do Tesouro Direto oferece diferentes modalidades de investimento, cada uma com características específicas, dentre as quais, podemos destacar:

Como são títulos garantidos pelo Governo Federal, os investimentos no Tesouro Direto figuram como uma das formas mais seguras de guardar dinheiro para o futuro do seu filho.

O Certificado de Depósito Bancário, também conhecido como CDB, é outra opção de investimento que pode ser considerada por quem deseja planejar o futuro financeiro dos filhos.

Os CDBs são títulos de renda fixa emitidos por bancos com o objetivo de captar recursos para suas atividades.

Confira alguns pontos importantes para entender como esse tipo de aplicação financeira funciona:

Rentabilidade:

Ao escolher títulos CDB, é muito importante que o investidor considere seus objetivos financeiros e o prazo de investimento ao escolher entre as diferentes opções disponíveis.

Além disso, vale destacar que a combinação de CDBs com outros investimentos de renda fixa e variável pode ser uma estratégia eficaz para maximizar os rendimentos e construir um portfólio alinhado aos objetivos financeiros de longo prazo para o futuro dos filhos.

A Letra de Crédito Imobiliário (LCI) é mais uma alternativa de investimento em renda fixa que pode ser considerada ao planejar o futuro financeiro dos filhos.

Assim como o CDB, a LCI é um título emitido por instituições financeiras, mas, nesse caso, os recursos captados são destinados exclusivamente ao financiamento de financiamentos e construção de empreendimentos do setor imobiliário.

Confira alguns pontos importantes para entender como esse tipo de aplicação financeira funciona:

Garantia:

Com isso, você que chegou até aqui já conferiu 3 opções de investimento para o futuro do seu filho. No entanto, ainda existem pelo menos mais duas opções que são interessantes.

Investir em Fundos Imobiliários (FIIs) também pode ser uma estratégia interessante ao planejar o futuro financeiro dos filhos.

Os Fundos Imobiliários são uma forma de investimento coletivo em que diversos investidores aplicam recursos em um portfólio diversificado de ativos imobiliários, com o objetivo de obter dividendos mensais provenientes do aluguel ou venda desses imóveis.

Para aqueles que desejam maximizar o retorno pensando no futuro dos filhos, uma boa estratégia é reinvestir os dividendos recebidos na aquisição de novas cotas, preferencialmente, distribuindo os recursos em diferentes fundos.

Confira as principais características desse tipo de aplicação financeira:

Renda Mensal:

:

Não tenha dúvidas, essa classe de investimento pode desempenhar um papel significativo na construção de um portfólio diversificado e sustentável para o futuro financeiro dos filhos.

Os Fundos de Renda Fixa são uma categoria de fundos de investimento que têm como principal característica a aplicação dos recursos dos investidores em ativos de renda fixa, como títulos públicos, títulos privados, certificados de depósito bancário (CDBs) e letras de crédito (LCIs e LCAs).

Esses fundos contam com gestão profissional e, portanto, são uma opção interessante para investidores menos experientes, e que ficam com dúvidas na hora de montar uma carteira de ativos de renda fixa.

Confira as principais características desse tipo de aplicação financeira:

Perfil conservador:

Devido às suas características, os fundos de renda fixa podem ser adequados para você que chegou até aqui, buscando opções de investimento para o futuro do seu filho.

pode ser muito mais fácil do que você imagina, principalmente para quem começa cedo, em função do efeito bola de neve que os juros compostos geram ao longo do tempo.

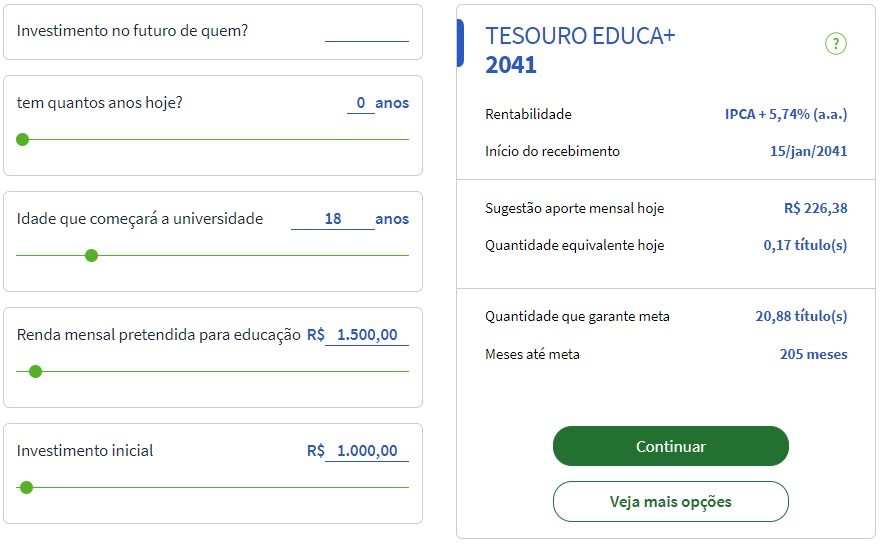

Para quem ainda não sabe quanto investir para o futuro do filho, o site do Tesouro Direto oferece uma ferramenta gratuita para a realização de simulações.

No exemplo da imagem abaixo, simulamos a aplicação mensal de recursos com foco no objetivo de pagar a faculdade do filho assim que ele completar 18 anos.

Para esse tipo de objetivo, a indicação da plataforma do governo federal, foi o Tesouro Educa+ 2041, um tipo de título que funciona da seguinte forma:

A ideia é que os valores possam ser utilizados para cobrir as despesas com a universidade da criança em cujo futuro você está investindo.

No exemplo da imagem abaixo, o simulador estimou que com uma aplicação inicial de R$ 1.000,00 e aportes mensais de R$ 226,38 ao longo de 18 anos, seria possível receber 60 parcelas de 1.500,00 para custear a universidade do filho no futuro.

Além disso, você pode começar com qualquer valor que seja compatível com o seu orçamento, atualmente, existem diversas opções em investimento a partir de R$ 100,00 ou menos.

Se você está pensando em fazer um investimento para o futuro do seu filho, não se engane, a aplicação de recursos na caderneta de poupança não é uma boa opção.

Essa modalidade de investimento não é recomenda por uma série de questões, incluindo:

Para planejar o futuro financeiro dos filhos de maneira mais eficaz, muitos especialistas recomendam considerar outras opções de investimento que ofereçam maior potencial de retorno ao longo do tempo.

Diversificar o portfólio, escolhendo investimentos alinhados aos objetivos de longo prazo, perfil de risco e prazo de investimento, é uma prática recomendada para maximizar os resultados.

Deseja aprender mais sobre investimentos? Continue acompanhando o blog do Investidor10 e siga nossa página nas redes sociais.

Já tem uma conta? Entrar

Cadastre-se grátis para continuar acessando o Investidor10.

Já tem uma conta? Entrar

Olá! Você pode nos ajudar respondendo apenas 2 perguntinhas?

Oba! Que ótimo saber que você curte nosso trabalho!

Já que você é um investidor Buy And Hold e adora nossa plataforma, gostaria de te apresentar uma solução que vai turbinar o retorno de seus investimentos! Topa?