Taesa

Taesa

Como fazer o dinheiro trabalhar para você?

Publicado em 31/03/2024

Se busca saber sobre o endividamento de uma empresa, você precisa conhecer o indicador Dívida Líquida/Patrimônio Líquido.

Esse é um indicador nos informa do risco da empresa, assim como quanto de dívida a empresa está utilizando para financiar seus ativos relativo ao patrimônio dos investidores.

Dessa maneira, Dívida Líquida/Patrimônio é um dos principais indicadores para avaliar o endividamento de uma maneira geral.

Primeiramente, precisamos compreender o que é a dívida líquida de uma empresa. Ela representa o passivo líquido, que é pegar o passivo total e descontar o caixa e equivalentes de caixa.

Apesar de dívidas possuírem uma conotação negativa, a captação de recursos de terceiros é um bom caminho para as empresas financiar os importantes investimentos de longo prazo.

Entretanto, é necessário que haja um bom planejamento e gestão dessa dívida.

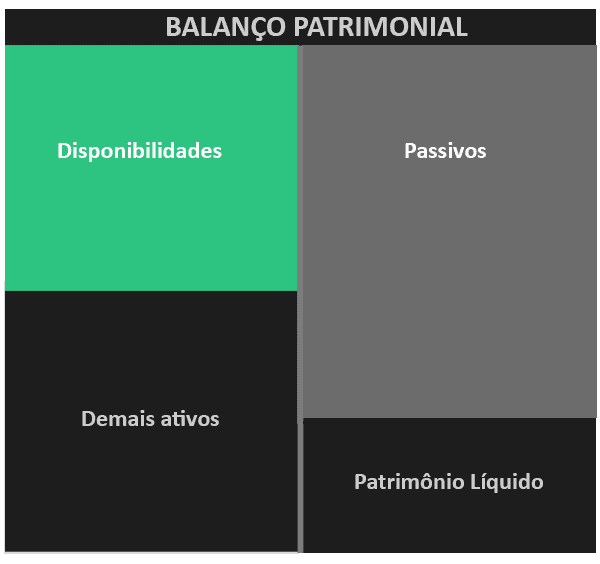

A fórmula da Dívida Líquida envolve saber o que é disponibilidades e passivos. As disponibilidades são é o dinheiro que a empresa possui em caixa, depósitos bancários à vista e aplicações de liquidez diária.

Já os passivos são todas as obrigações que a companhia possui.

Assim, o cálculo fica da seguinte maneira:

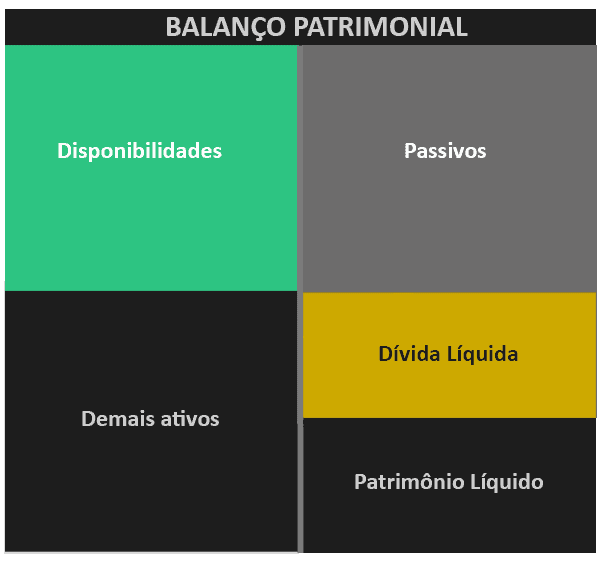

Dívida Líquida = Disponibilidades – Passivos

Dessa forma, a dívida líquida será a diferença entre as disponibilidades e o passivo que encontramos no balanço patrimonial:

Na imagem, percebemos que a maior quantidade de passivos em relação às disponibilidades da empresa representa a dívida líquida.

Ou seja, quanto mais passivos e menos disponibilidades a empresa tem, maior será a dívida líquida que ela possuirá.

Continuando, o patrimônio líquido numa visão da estrutura de capital da empresa irá representar a porção de recursos próprios.

Portanto, o Patrimônio Líquido (PL) é obtido através da diferença entre ativos e passivos da empresa.

De tal modo, representa aquilo que pertence aos acionistas ou a riqueza da empresa.

Ademais, a seção de Patrimônio Líquido do Balanço Patrimonial é subdividida nas contas:

Em uma análise primária, quanto maior for a quantidade de recursos próprios (PL) menor será o risco da empresa, assim como seu custo de capital.

Enfim, quando calculamos a dívida líquida/patrimônio estamos buscando entender como a empresa está se financiando.

Isto é, quando maior o resultado do cálculo podemos inferir que a empresa possui uma estratégia agressiva.

Essa agressividade é marcada por uso de capital de terceiros para alavancar os negócios. De modo que os investidores tenham maior retorno com menor capital investido.

Nesse sentido, a dívida líquida/patrimônio é também um indicador de risco.

Ademais, com essa estratégia da empresa significa que ela acredita que no futuro ela será capaz de gerar lucros superiores os juros da dívida.

Outro dado que extraímos do cálculo é a quantidade da dívida líquida que será coberta pelo patrimônio líquido em caso de falência.

Portanto, também demonstra o grau de fragilidade da empresa em cenários de crise e/ou aumentos de juros.

Aliás, como toda análise fundamentalista, não podemos nos basear em apenas um indicador, pois todos eles quando analisados isoladamente possuem limitações.

Por exemplo, o caso das startups que costumam incorrer em dívidas para acelerar seu crescimento, abrindo mão de lucro no curto prazo.

Logo, sua dívida sobre o patrimônio será elevada, mas não podemos descartar o investimento baseado somente nisso. Afinal, poderíamos perder a oportunidade de uma grande valorização.

Assim como não podemos usar esse indicador para comparar companhias de diferentes setores, pois isso irá induzir ao erro.

Acontece que cada indústria demanda uma estrutura de capital diferente. Ou seja, uma petroleira demanda mais capital que uma empresa de serviços, por exemplo.

Ademais, vale ressaltar que para avaliar viabilidade da empresa acaba sendo mais interessante utilizar o indicador Dívida Líquida/Ebitda.

Pois, o Ebitda demonstra a capacidade de geração de caixa operacional. Assim, ao comparar a dívida líquida com o Ebitda estamos auferindo sobre a capacidade da empresa pagar suas dívidas através da própria atividade.

Enfim, como todo indicador fundamentalista, a dívida líquida/patrimônio isoladamente não pode determinar uma decisão de investimento.

Para isso, é necessário conhecer melhor sobre balanço patrimonial, compreendendo melhor os conceitos do indicador, e sobre os outros indicadores fundamentalistas para basear suas análises de ações.

Já tem uma conta? Entrar

Cadastre-se grátis para continuar acessando o Investidor10.

Já tem uma conta? Entrar

Olá! Você pode nos ajudar respondendo apenas 2 perguntinhas?

Oba! Que ótimo saber que você curte nosso trabalho!

Já que você é um investidor Buy And Hold e adora nossa plataforma, gostaria de te apresentar uma solução que vai turbinar o retorno de seus investimentos! Topa?