Taesa

Taesa

JUROS SIMPLES

PRIMEIRO MILHÃO

A calculadora de juros compostos é uma ferramenta fundamental para análise de investimentos e planejamento financeiro. Permite calcular o crescimento de aplicações ao longo do tempo, considerando a capitalização contínua dos rendimentos sobre o valor inicial investido.

Os juros compostos representam um sistema de capitalização onde os rendimentos de cada período são incorporados ao capital inicial, gerando novos rendimentos nos períodos subsequentes. Este mecanismo é amplamente utilizado em produtos financeiros como CDBs, LCIs, fundos de investimento e títulos públicos.

A fórmula matemática dos juros compostos é:

M = C (1+i)t

Onde:

Um exemplo prático:

R$ 10.000 aplicados a 1% ao mês durante 12 meses resultam em R$ 11.268,25, sendo R$ 1.268,25 provenientes de juros compostos.

O valor final supera em R$ 68,25 o que seria obtido com juros simples no mesmo período.

Os juros simples incidem apenas sobre o capital inicial, mantendo o mesmo valor de rendimento a cada período. A fórmula aplicada é J = C × i × t, resultando em crescimento linear constante.

Nos juros compostos, os rendimentos são reinvestidos automaticamente, fazendo com que a base de cálculo aumente a cada período. Esta característica gera crescimento exponencial, especialmente em prazos mais longos.

Comparação para R$ 50.000 aplicados a 8% ao ano durante 10 anos:

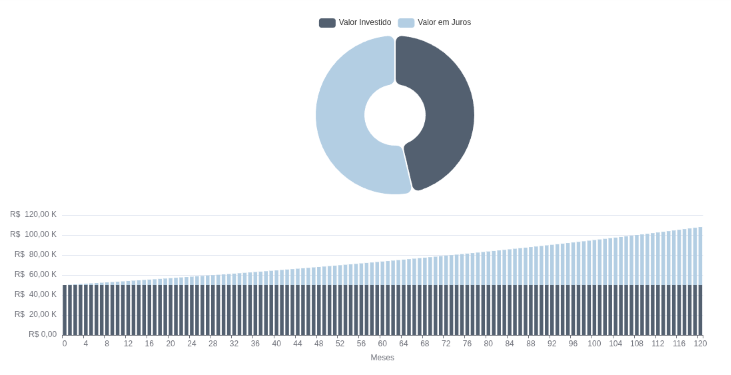

A diferença de R$ 17.946 demonstra a superioridade dos juros compostos em investimentos de médio e longo prazo. Veja o gráfico abaixo:

Após 10 anos de aportes mensais, o gráfico mostra que os juros acumulados quase igualam o valor investido. Isso acontece por causa dos juros compostos, que fazem o dinheiro render em cima dos rendimentos anteriores.

No começo, o crescimento é mais devagar, puxado pelos aportes mensais. Mas com o tempo, os juros ganham força e passam a crescer cada vez mais rápido. É aí que o dinheiro começa a "trabalhar sozinho", e o patrimônio cresce de forma consistente.

A nossa calculadora de juros compostos requer quatro dados essenciais:

A ferramenta mostra o impacto do tempo nos investimentos. Adiar uma aplicação por 2 anos pode representar milhares de reais a menos no montante final, devido à perda de ciclos de capitalização.

Auxilia no estabelecimento de metas financeiras realistas. Por exemplo, para acumular R$ 500.000 em 15 anos com rentabilidade de 9% ao ano, são necessários aportes mensais de R$ 1.523, conforme cálculo da ferramenta.

Segundo dados do Banco Central, a rentabilidade média da poupança foi de 6,17% ao ano na última década, servindo como referência conservadora para projeções de longo prazo.

Os resultados apresentam três componentes principais:

Você também pode verificar o gráfico do Valor Investido X Valor em Juros e tabela contendo todo o período pesquisado.

Para análise completa, considere o impacto da inflação (IPCA médio de 4,31% nos últimos 5 anos) e a tributação incidente. Em renda fixa, as alíquotas variam de 22,5% (até 180 dias) a 15% (acima de 720 dias) sobre os rendimentos.

O cálculo segue a fórmula: M = C × (1 + i)^t

Exemplo prático:

Cálculo: M = 5.000 × (1 + 0,008)^24 = R$ 6.049,47

Para aportes mensais de R$ 500, utilize a fórmula de valor futuro de anuidades: FV = PMT × [((1 + i)^t - 1) / i]

O montante total seria: R$ 6.049,47 + R$ 12.701,58 = R$ 18.751,05

O rendimento de R$ 1.000,00 em juros compostos depende de três fatores principais: taxa de juros, prazo da aplicação e frequência da capitalização (mensal, anual etc.). Como os juros compostos fazem o valor render sobre ele mesmo ao longo do tempo, quanto maior o prazo e a taxa, maior será o montante final.

Por exemplo:

Já tem uma conta? Entrar

Cadastre-se grátis para continuar acessando o Investidor10.

Já tem uma conta? Entrar

Olá! Você pode nos ajudar respondendo apenas 2 perguntinhas?

Oba! Que ótimo saber que você curte nosso trabalho!

Já que você é um investidor Buy And Hold e adora nossa plataforma, gostaria de te apresentar uma solução que vai turbinar o retorno de seus investimentos! Topa?