Taesa

Taesa

Como fazer o dinheiro trabalhar para você?

Publicado em 31/03/2024

Essa é uma dúvida comum entre brasileiros que sonham em conquistar a casa própria, e, que, portanto, desejam juntar o dinheiro para a entrada de um financiamento, ou então para comprar um imóvel à vista, evitando os juros do crédito bancário. Sabendo disso, o Investidor 10 decidiu preparar um conteúdo completo, com uma série de dicas e informações para que você use o poder dos investimentos e dos juros compostos ao seu favor, e assim, conquiste mais rápido o seu sonho.

Para saber mais e conferir o que separamos para você, reserve alguns minutos e confira esse conteúdo até o final.

A resposta para essa pergunta costuma gerar muita polêmica, pois de um lado, temos quem vai defender a aquisição da casa própria e de outro, quem vai dizer que é mais interessante deixar o dinheiro investido e usar os rendimentos mensais para pagar o aluguel. De certo, o que se pode afirmar é que ninguém gosta de pagar juros, e seria ótimo se fosse possível comprar um imóvel, pagando apenas o valor do bem, não é mesmo? Se você concorda conosco, saiba que pode valer muito a pena, esperar um pouco, montar um planejamento e investir para comprar um imóvel sem precisar recorrer ao financiamento bancário.

Como investir para comprar um imóvel? A aquisição de um imóvel costuma envolver uma quantia considerável de recursos, o que normalmente, é fruto de longos anos de trabalho. Sendo assim, estamos diante de um tipo de recurso que não pode ser perdido, ou seja, avesso ao risco. Se você pensa em comprar um imóvel em 5 anos, por exemplo, investir em ações ou outros tipos de aplicações financeiras que estão sujeitas a perdas, e que para, para gerar um bom retorno, podem exigir resgate no longo prazo, não é a melhor saída. Ao ouvir analistas financeiros e economistas, você vai ser orientado de forma majoritária a aplicar seus recursos em aplicações de renda fixa, como Tesouro Direto, CDB, LCI e LCA. Na sequência, nós vamos apresentar mais detalhes sobre essas opções, para que você descubra como elas podem lhe ajudar a ter um bom retorno ao investir para comprar um imóvel.

O Tesouro Direto é um programa que permite que investidores comprem títulos públicos emitidos pelo Tesouro Nacional. Por sua vez, a emissão desses títulos tem o objetivo de captar recursos para financiar atividades governamentais. Em outras palavras, podemos dizer que quem investe no Tesouro Direto, empresta dinheiro para o Governo Federal, em troca de uma rentabilidade no momento do resgate. O Tesouro é uma das aplicações financeiras mais seguras do país, e conta com diferentes tipos de títulos, um para cada objetivo.

Os Certificados de Depósito Bancário (CDBs) são títulos de renda fixa emitidos por instituições bancárias, com o objetivo de captar recursos no mercado. Sendo assim, ao adquirir um CDB, o investidor está, essencialmente, emprestando dinheiro para a instituição financeira em troca de uma remuneração. Por sua vez, quanto a remuneração, os títulos CDB podem ser do tipo:

Uma das vantagens desse tipo de aplicação financeira em renda fixa, é que ela conta com garantia do FGC - Fundo Garantidor de Crédito.

As Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) são títulos de renda fixa emitidos por instituições financeiras com o objetivo de captar recursos para financiar atividades do setor imobiliário e agrícola, respectivamente. Assim como acontece com os títulos CDB, as Letras de Crédito podem ter a rentabilidade pré-fixada, pós-fixada ou híbrida, e contam com garantia do FGC. No entanto, diferentemente do Tesouro Direto e do CDB, as Letras de Crédito são isentas de Imposto de Renda, ou seja, você não precisará pagar impostos sobre os rendimentos no momento de resgatar a aplicação.

O valor que é preciso investir para comprar um imóvel em 5 anos, depende de uma série de fatores, dentre eles, o valor do imóvel e a taxa de juros da aplicação financeira utilizada.

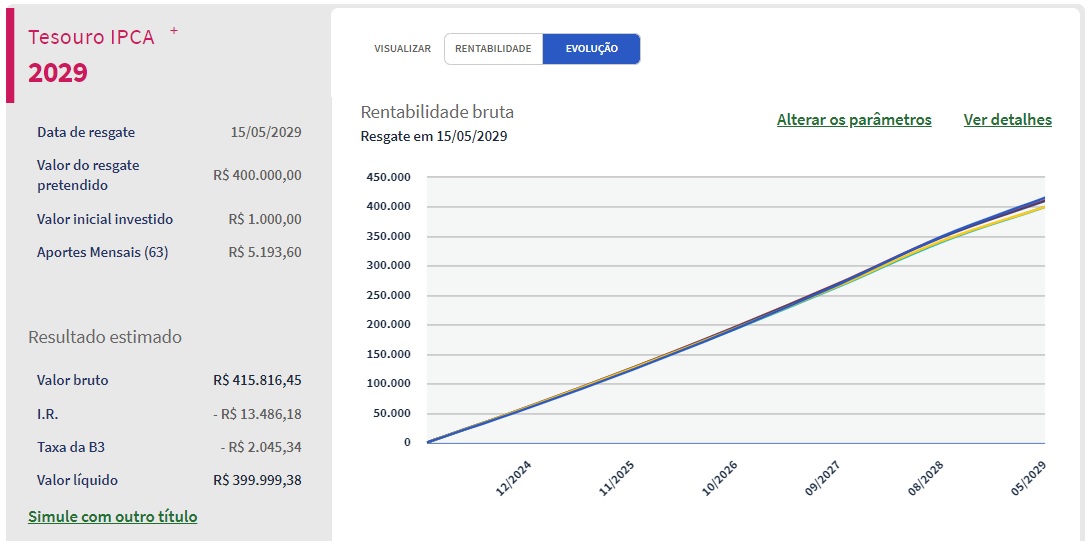

No exemplo da imagem abaixo, você pode conferir uma estimativa, com base em uma simulação baseada no Tesouro IPCA+ 2029, para um imóvel no valor de R$ 400.000,00.

A simulação em questão foi realizada na data de publicação deste conteúdo, levando em consideração um aporte inicial de R$ 1.000,00 e aportes mensais até o vencimento do título.

Quanto investir para comprar um imóvel em 5 anos - Simulação no Tesouro Direto[/caption]

Como podemos observar, com base nos parâmetros deste exemplo, seria preciso fazer 63 aportes de R$ 5.193,60 mais o aporte inicial de R$ 1.000,00 para resgatar um valor líquido de R$ 400.000,00.

Em resumo, seria necessário investir R$ 328.196,80 em recursos próprios, com o restante sendo resultado dos juros.

Quanto investir para comprar um imóvel em 5 anos - Simulação no Tesouro Direto[/caption]

Como podemos observar, com base nos parâmetros deste exemplo, seria preciso fazer 63 aportes de R$ 5.193,60 mais o aporte inicial de R$ 1.000,00 para resgatar um valor líquido de R$ 400.000,00.

Em resumo, seria necessário investir R$ 328.196,80 em recursos próprios, com o restante sendo resultado dos juros.

Por sua vez, para aqueles que pretendem comprar um imóvel com aportes menores, e em aproximadamente 10 anos, uma alternativa é o Tesouro IPCA+ 2035.

Fizemos uma simulação nos mesmos parâmetros do tópico anterior, ou seja, imóvel de R$ 400.000,00 com aplicação inicial de R$ 1.000,00 e aportes regulares.

Nesse caso, o resultado indicou que seria necessário fazer 135 aportes mensais de R$ 1.868,25 para resgatar o valor líquido de R$ 400.000,00.

Quanto investir para comprar um imóvel em 10 anos - Simulação no Tesouro Direto[/caption]

Em resumo, seria necessário investir R$ 252.213,75 em recursos próprios, com o restante sendo resultado dos juros.

Observe que quanto maior o prazo da aplicação financeira, menor o valor que você precisa desembolsar para atingir seus objetivos. Na prática, isso acontece, em função do trabalho do famoso juro composto.

Aprender a investir é o melhor caminho para realizar sonhos que dependem de recursos financeiros, dentre eles, a compra de um imóvel. Aqui neste conteúdo, por exemplo, você descobriu que ao invés de comprar um imóvel pagando juros abusivos em um financiamento, e assumindo uma dívida de duas ou três vezes o valor do bem, é possível fazer o inverso. Na prática, ao investir o seu dinheiro de forma inteligente, constante e planejada, você será remunerado por juros, e poderá conquistar a casa própria, sem ter que levantar o valor total do imóvel com recursos próprios. Além disso, vale destacar que todas as opções que apresentamos neste conteúdo, são aplicações financeiras conservadoras, ou seja, ao conhecer mais sobre investimentos e montar uma carteira bem diversificada, você pode conseguir acumular os recursos que precisa em menos tempo ou com aportes menores. Deseja aprender mais sobre investimentos e realizar os seus sonhos? Continue acompanhando o blog do Investidor 10 e siga nossas redes sociais Aqui, além de aprender sobre aplicações da renda fixa, você tem acesso a tudo o que precisa saber sobre renda variável, incluindo ações, fundos imobiliários, ETFs, Stocks, BDRs, criptomoedas e outros tipos de ativos. Vale a pena navegar e conferir!

Já tem uma conta? Entrar

Cadastre-se grátis para continuar acessando o Investidor10.

Já tem uma conta? Entrar

Olá! Você pode nos ajudar respondendo apenas 2 perguntinhas?

Oba! Que ótimo saber que você curte nosso trabalho!

Já que você é um investidor Buy And Hold e adora nossa plataforma, gostaria de te apresentar uma solução que vai turbinar o retorno de seus investimentos! Topa?